Bericht der Revisionsstelle

PricewaterhouseCoopers AG

Birchstrasse 160

8050 Zürich

Telefon +41 58 792 44 00

Fax +41 58 792 44 10

www.pwc.ch

Bericht der Revisionsstelle

an die Generalversammlung der

Geberit AG

Rapperswil-Jona

Bericht zur Prüfung der Jahresrechnung

Prüfungsurteil

Wir haben die Jahresrechnung der Geberit AG – bestehend aus der Bilanz zum 31. Dezember 2016 und der Erfolgsrechnung für das dann endende Jahr sowie dem Anhang, einschliesslich einer Zusammenfassung bedeutsamer

Rechnungslegungsmethoden – geprüft.

Nach unserer Beurteilung entspricht die beigefügte Jahresrechnung zum 31. Dezember 2016 dem schweizerischen Gesetz und den Statuten.

Grundlage für das Prüfungsurteil

Wir haben unsere Prüfung in Übereinstimmung mit dem schweizerischen Gesetz und den Schweizer Prüfungsstandards (PS) durchgeführt. Unsere Verantwortlichkeiten nach diesen Vorschriften und Standards sind im Abschnitt «Verantwortlichkeiten der Revisionsstelle für die Prüfung der Jahresrechnung» unseres Berichts weitergehend beschrieben.

Wir sind von der Gesellschaft unabhängig in Übereinstimmung mit den schweizerischen gesetzlichen Vorschriften und den Anforderungen des Berufsstands, und wir haben unsere sonstigen beruflichen Verhaltenspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu dienen.

Unser Prüfungsansatz

Überblick

Umfang der Prüfung

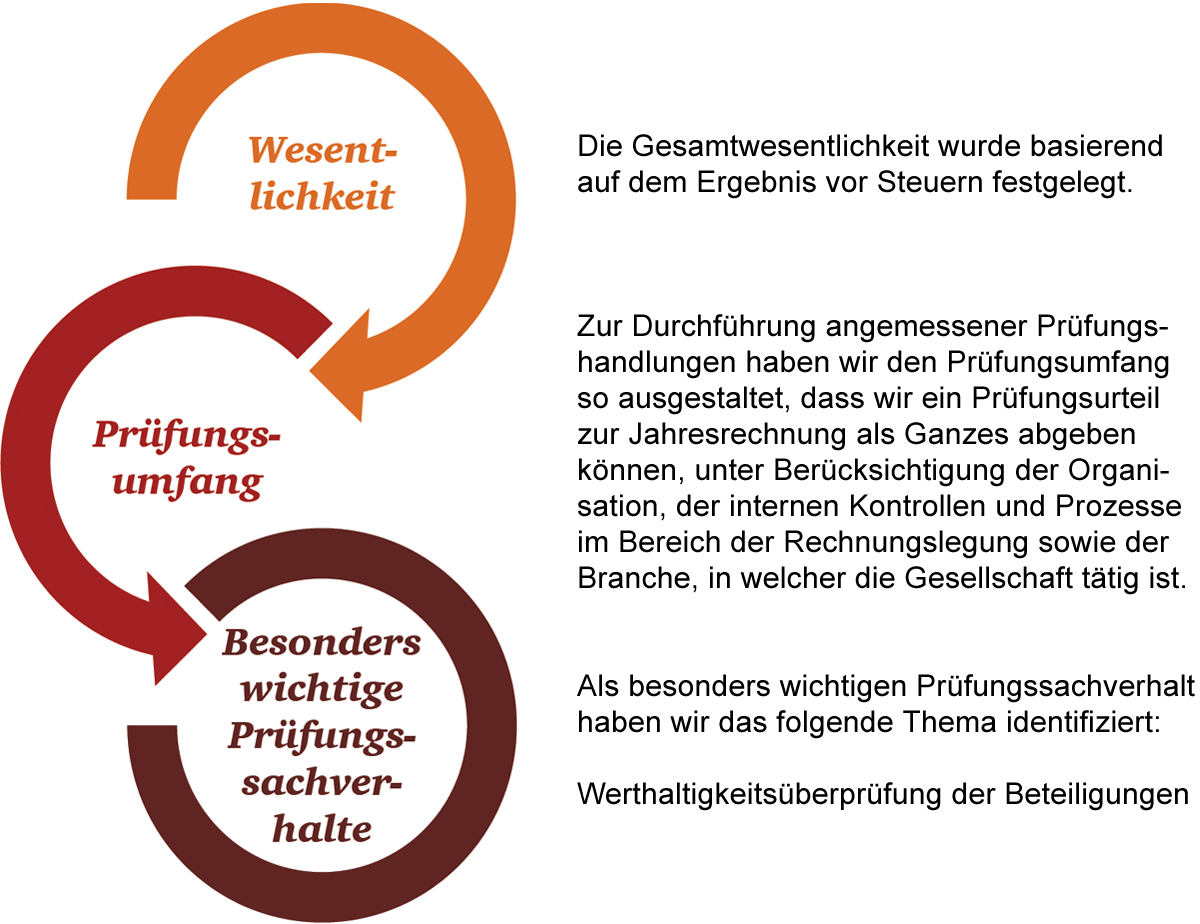

Unsere Prüfungsplanung basiert auf der Bestimmung der Wesentlichkeit und der Beurteilung der Risiken wesentlicher falscher Darstellungen der Jahresrechnung. Wir haben hierbei insbesondere jene Bereiche berücksichtigt, in denen Ermessensentscheide getroffen wurden. Dies trifft zum Beispiel auf wesentliche Schätzungen in der Rechnungslegung zu, bei denen Annahmen gemacht werden und die von zukünftigen Ereignissen abhängen, die von Natur aus unsicher sind. Wie in allen Prüfungen haben wir das Risiko der Umgehung von internen Kontrollen durch die Geschäftsleitung und, neben anderen Aspekten, mögliche Hinweise auf ein Risiko für beabsichtigte falsche Darstellungen berücksichtigt.

Wesentlichkeit

Der Umfang unserer Prüfung ist durch die Anwendung des Grundsatzes der Wesentlichkeit beeinflusst. Unser Prüfungsurteil zielt darauf ab, hinreichende Sicherheit darüber zu geben, dass die Jahresrechnung keine wesentlichen falschen Darstellungen enthält. Falsche Darstellungen können beabsichtigt oder unbeabsichtigt entstehen und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden kann, dass sie einzeln oder insgesamt die auf der Grundlage dieser Jahresrechnung getroffenen wirtschaftlichen Entscheidungen von Nutzern beeinflussen können.

Auf der Basis unseres pflichtgemässen Ermessens haben wir quantitative Wesentlichkeitsgrenzen festgelegt, so auch die Wesentlichkeit für die Jahresrechnung als Ganzes, wie nachstehend aufgeführt. Die Wesentlichkeitsgrenzen, unter Berücksichtigung qualitativer Erwägungen, erlauben es uns, den Umfang der Prüfung, die Art, die zeitliche Einteilung und das Ausmass unserer Prüfungshandlungen festzulegen sowie den Einfluss wesentlicher falscher Darstellungen, einzeln und insgesamt, auf die Jahresrechnung als Ganzes zu beurteilen. Als Bezugsgrösse zur Bestimmung der Wesentlichkeit wählten wir das Ergebnis vor Steuern, da dies aus unserer Sicht diejenige Grösse ist, an der die Erfolge der Gesellschaft üblicherweise gemessen werden. Zudem stellt das Ergebnis vor Steuern eine allgemein anerkannte Bezugsgrösse für Wesentlichkeitsüberlegungen dar.

Berichterstattung über besonders wichtige Prüfungssachverhalte aufgrund Rundschreiben 1/2015 der Eidgenössischen Revisionsaufsichtsbehörde

Besonders wichtige Prüfungssachverhalte sind solche Sachverhalte, die nach unserem pflichtgemässen Ermessen am bedeutsamsten für unsere Prüfung der Jahresrechnung des aktuellen Zeitraums waren. Diese Sachverhalte wurden im Zusammenhang mit unserer Prüfung der Jahresrechnung als Ganzes und bei der Bildung unseres Prüfungsurteils hierzu berücksichtigt, und wir geben kein gesondertes Prüfungsurteil zu diesen Sachverhalten ab.

Werthaltigkeitsüberprüfung der Beteiligungen

| Besonders wichtiger Prüfungssachverhalt | Unser Prüfungsvorgehen |

|---|---|

| Die Beurteilung der Werthaltigkeit der Beteiligungen haben wir aus zwei Gründen als besonders wichtigen Prüfungssachverhalt behandelt: Die Beteiligungen an der Geberit Holding AG und der Geberit Reinsurance Ltd. stellen mit CHF 996.9 Millionen die betragsmässig grösste Position der Vermögenswerte dar (75.4% der Bilanzsumme). Eine Wertberichtigung dieser Position hätte wesentliche Auswirkungen auf das Eigenkapital der Gesellschaft. Die Beurteilung der Werthaltigkeit ist abhängig von den zukünftigen Ergebnissen der entsprechenden Beteiligungsgesellschaften. Zudem bestehen bei der Festlegung der Annahmen über die prognostizierten Ergebnisse beträchtliche Ermessensspielräume. Wir verweisen auf den Anhang und insbesondere auf die Angaben zu den Bilanzierungs-, Bewertungs- und Ausweismethoden 2.2 (Bedeutende Beteiligungen). |

Wir haben auf den Stichtag 31. Dezember 2016 die Beteiligungen auf ihre Werthaltigkeit hin geprüft. Die Geschäftsleitung hat in Bezug auf die Beteiligungen der Geberit Holding AG und der Geberit Reinsurance Ltd. Wertbeeinträchtigungstests durchgeführt. Wir haben:

Wir haben mittels oben genannter Prüfungshandlungen die Werthaltigkeit der Beteiligungen überprüft und dabei keine berichtswürdigen Prüfungsfeststellungen identifiziert. |

Verantwortlichkeiten des Verwaltungsrates für die Jahresrechnung

Der Verwaltungsrat ist verantwortlich für die Aufstellung einer Jahresrechnung in Übereinstimmung mit den gesetzlichen Vorschriften und den Statuten und für die internen Kontrollen, die der Verwaltungsrat als notwendig feststellt, um die Aufstellung einer Jahresrechnung zu ermöglichen, die frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist.

Bei der Aufstellung der Jahresrechnung ist der Verwaltungsrat dafür verantwortlich, die Fähigkeit der Gesellschaft zur Fortführung der Geschäftstätigkeit zu beurteilen, Sachverhalte in Zusammenhang mit der Fortführung der Geschäftstätigkeit – sofern zutreffend – anzugeben sowie dafür, den Rechnungslegungsgrundsatz der Fortführung der Geschäftstätigkeit anzuwenden, es sei denn, der Verwaltungsrat beabsichtigt, entweder die Gesellschaft zu liquidieren oder Geschäftstätigkeiten einzustellen, oder hat keine realistische Alternative dazu.

Verantwortlichkeiten der Revisionsstelle für die Prüfung der Jahresrechnung

Unsere Ziele sind, hinreichende Sicherheit darüber zu erlangen, ob die Jahresrechnung als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist, und einen Bericht abzugeben, der unser Prüfungsurteil beinhaltet. Hinreichende Sicherheit ist ein hohes Mass an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit dem schweizerischen Gesetz sowie den PS durchgeführte Prüfung eine wesentliche falsche Darstellung, falls eine solche vorliegt, stets aufdeckt. Falsche Darstellungen können aus dolosen Handlungen oder Irrtümern resultieren und werden als wesentlich angesehen, wenn von ihnen einzeln oder insgesamt vernünftigerweise erwartet werden könnte, dass sie die auf der Grundlage dieser Jahresrechnung getroffenen wirtschaftlichen Entscheidungen von Nutzern beeinflussen.

Als Teil einer Prüfung in Übereinstimmung mit dem schweizerischen Gesetz sowie den PS üben wir während der gesamten Prüfung pflichtgemässes Ermessen aus und bewahren eine kritische Grundhaltung. Darüber hinaus:

- identifizieren und beurteilen wir die Risiken wesentlicher – beabsichtigter oder unbeabsichtigter – falscher Darstellungen in der Jahresrechnung, planen und führen Prüfungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prüfungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu dienen. Das Risiko, dass aus dolosen Handlungen resultierende wesentliche falsche Darstellungen nicht aufgedeckt werden, ist höher als ein aus Irrtümern resultierendes, da dolose Handlungen betrügerisches Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Darstellungen oder das Ausserkraftsetzen interner Kontrollen beinhalten können.

- beurteilen wir die Angemessenheit der angewandten Rechnungslegungsmethoden sowie die Vertretbarkeit der dargestellten geschätzten Werte in der Rechnungslegung und damit zusammenhängenden Angaben.

- gewinnen wir ein Verständnis von dem für die Prüfung relevanten internen Kontrollsystem, um Prüfungshandlungen zu planen, die unter den gegebenen Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit des internen Kontrollsystems der Gesellschaft abzugeben.

- schlussfolgern wir über die Angemessenheit der Anwendung des Rechnungslegungsgrundsatzes der Fortführung der Geschäftstätigkeit durch den Verwaltungsrat sowie auf der Grundlage der erlangten Prüfungsnachweise, ob eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht, die bedeutsame Zweifel an der Fähigkeit der Gesellschaft zur Fortführung der Geschäftstätigkeit aufwerfen kann. Falls wir die Schlussfolgerung treffen, dass eine wesentliche Unsicherheit besteht, sind wir verpflichtet, in unserem Bericht auf die dazugehörigen Angaben im Anhang der Jahresrechnung aufmerksam zu machen oder, falls diese Angaben unangemessen sind, unser Prüfungsurteil zu modifizieren. Wir ziehen unsere Schlussfolgerungen auf der Grundlage der bis zum Datum unseres Berichts erlangten Prüfungsnachweise. Zukünftige Ereignisse oder Gegebenheiten können jedoch die Abkehr der Gesellschaft von der Fortführung der Geschäftstätigkeit zur Folge haben.

Wir tauschen uns mit dem Verwaltungsrat bzw. dessen zuständigem Ausschuss aus, unter anderem über den geplanten Umfang und die geplante zeitliche Einteilung der Prüfung sowie über bedeutsame Prüfungsfeststellungen, einschliesslich etwaiger bedeutsamer Mängel im internen Kontrollsystem, die wir während unserer Prüfung erkennen.

Wir geben dem Verwaltungsrat bzw. dessen zuständigem Ausschuss auch eine Erklärung ab, dass wir die relevanten beruflichen Verhaltensanforderungen zur Unabhängigkeit eingehalten haben und uns mit ihnen über alle Beziehungen und sonstigen Sachverhalte austauschen, von denen vernünftigerweise angenommen werden kann, dass sie sich auf unsere Unabhängigkeit und – sofern zutreffend – damit zusammenhängende Schutzmassnahmen auswirken.

Wir bestimmen von den Sachverhalten, über die wir uns mit dem Verwaltungsrat bzw. dessen zuständigem Ausschuss ausgetauscht haben, diejenigen Sachverhalte, die am bedeutsamsten für die Prüfung der Jahresrechnung des aktuellen Zeitraums waren und daher die besonders wichtigen Prüfungssachverhalte sind. Wir beschreiben diese Sachverhalte in unserem Bericht, es sei denn, Gesetze oder andere Rechtsvorschriften schliessen die öffentliche Angabe des Sachverhalts aus oder wir bestimmen in äusserst seltenen Fällen, dass ein Sachverhalt nicht in unserem Bericht mitgeteilt werden soll, weil vernünftigerweise erwartet wird, dass die negativen Folgen einer solchen Mitteilung deren Vorteile für das öffentliche Interesse übersteigen würden.

Bericht zu sonstigen gesetzlichen und anderen rechtlichen Anforderungen

In Übereinstimmung mit Art. 728a Abs. 1 Ziff. 3 OR und dem Schweizer Prüfungsstandard 890 bestätigen wir, dass ein gemäss den Vorgaben des Verwaltungsrates ausgestaltetes internes Kontrollsystem für die Aufstellung der Jahresrechnung existiert.

Ferner bestätigen wir, dass der Antrag über die Verwendung des Bilanzgewinnes dem schweizerischen Gesetz und den Statuten entspricht, und empfehlen, die vorliegende Jahresrechnung zu genehmigen.

PricewaterhouseCoopers AG

|

|

|

Beat Inauen Revisionsexperte Leitender Revisor |

Martin Knöpfel Revisionsexperte |

St. Gallen, 8. März 2017